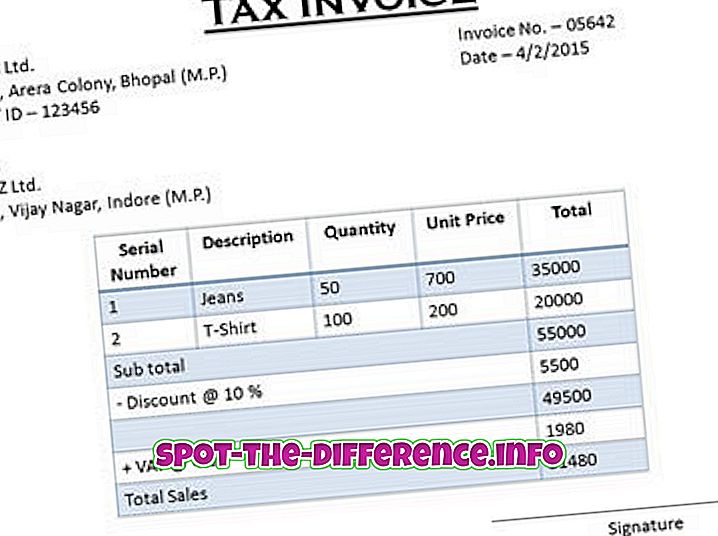

Ključna razlika: Glavna razlika med obema je, da se davčni račun ustvari, ko podjetje proda izdelek distributerju ali osebi, ki namerava prodati izdelek. Ker je maloprodajni račun ustvarjen, ko je prodaja končnemu uporabniku, tj. Osebi, ki bo izdelek uporabljala in je ne bo prodajala.

Glavna razlika med obema je, da se davčna faktura ustvari, ko podjetje proda izdelek distributerju ali osebi, ki namerava prodati izdelek. Ker je maloprodajni račun ustvarjen, ko je prodaja končnemu uporabniku, tj. Osebi, ki bo izdelek uporabljala in je ne bo prodajala.

Namen maloprodajnega računa je dokazilo o prodaji, tj. Pokazati, kdaj je oseba kupila kaj in kje in koliko. Ker je namen davčnega računa prikazati znesek davka, ki se plača za izdelek, poleg vseh drugih podatkov. Kupec lahko te informacije nato uporabi kot dokazilo za uveljavljanje davčnega dobropisa za davek, ki ga je že plačal.

Primerjava davčnega računa in računa na drobno:

Davčna faktura | Račun na drobno | |

Ustvarjeno, ko | Podjetje prodaja izdelek distributerju ali kateri koli drugi osebi v dobavni verigi, ne pa tudi končnega uporabnika | Ko končni uporabnik izdelka kupi, potrošnik prejme maloprodajni račun. |

Izdelek | Izdelek bo ponovno prodan. Za posrednika je. | Izdelek ne bo ponovno prodan. To je za končnega uporabnika. |

Davek | Davčni račun je upravičen do vstopnega davčnega kredita. Kupec lahko na podlagi davčne fakture uveljavlja ugodnost odbitka vstopnega davka za DDV, plačan za svoje nakupe. | Račun za prodajo na drobno ni upravičen do vstopnega davčnega kredita, ker se ne bo prodal |

Vsebina |

|

|

Image Vljudnost, fotografija vljudnost