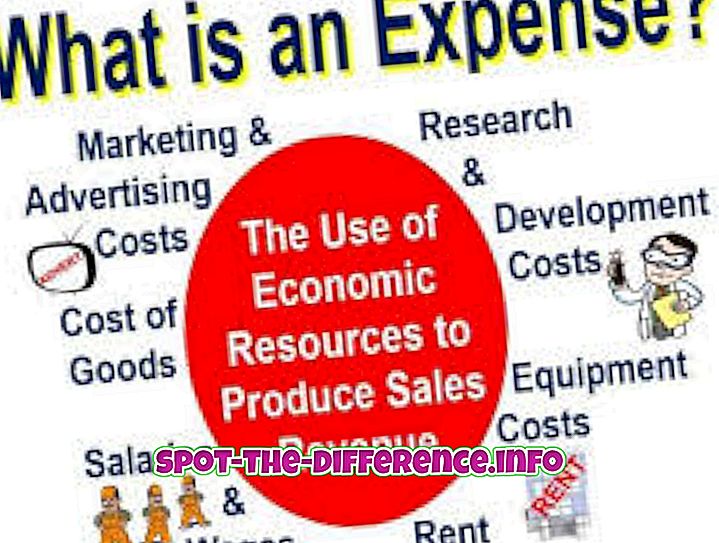

Ključna razlika: Kot je razvidno iz definicij obeh izrazov, je ključna razlika med odhodkom in sredstvom časovna razporeditev. Sredstvo predstavlja kateri koli vir prihodnjih gospodarskih koristi za podjetje, ki presega eno leto, medtem ko je odhodek postavka, katere koristnost za družbo je končana. Druga glavna razlika med odhodki in sredstvom je v tem, da se odhodki odštejejo od dohodka, zato zmanjšujejo obdavčljivi dohodek, stroški pa se ne smejo amortizirati in sredstva se ne odbijejo od dohodka, temveč se sredstva zmanjšujejo s časom (običajno dolgoročno). sredstva) lahko amortiziramo.

Stroški:

Stroški so cenejši in cenejši storitve ali blago, ki ga podjetje naroča za vodenje poslovanja. Stroški neposredno zmanjšujejo obdavčljivi dohodek v letu, v katerem nastanejo, ali pa v tem letu plačujejo z gotovinsko metodo. Stroški se običajno uporabljajo v krajšem časovnem obdobju. Sledijo primeri stroškov, ki vključujejo najemnino, zdravstveno zavarovanje, hrano, oblačila, zabavo, potovanja, pisarniški material, tiskalnik, pripomočke in kartuše.